資料來源:泉峰控股、巨星科技、史丹利百得等公司公告公告,中金公司研究部

產業鏈概況:上游以三電系統為核心,下游依賴于品牌和渠道

以電動工具為例,其核心部件為電池電池、電機電機、電控等。動力工具的產業鏈上游為鋼鐵(9%)、樹脂和塑料模具(8%)、零部件(43%)等,零部件包括電子和機械部件、電池、鑄件和沖壓件、電機等,其中,電子部件、機械部件和電池是核心部件,成本占比最高,分別占零部件29%、20%、20%。電池平臺提供能量,并通過電機轉化為工具的驅動力,電控系統監控引導工具的運行。手工具的制造難度相對較低,疊加SKU數量遠高于動力工具,因此產業鏈分工更為細化,對企業供應鏈管理能力的要求不亞于動力工具廠商。

工具行業的銷售渠道包括線下商超和線上電商售賣。在北美市場,工具行業渠道以大型綜合商超為主,包括家得寶家得寶、勞氏勞氏、沃爾瑪沃爾瑪、西爾斯等及其線上網絡。此外,近年來,亞馬遜亞馬遜線上渠道開始在工具領域有所滲透,但受消費和采購習慣影響,行業整體線上化率不高,且提升空間或相對有限。在歐洲市場,行業渠道呈現出零散化特征,外來企業和品牌較難完成如此復雜的渠道整合工作,因此史丹利百得、創科實業、泉峰控股、巨星科技等均以北美為主要收入來源。

下游市場方面,建筑業是工具行業最大的終端市場。建筑業中,已有建筑裝修、改造、DIY、保養、維修占比最高,其次為商業建筑、工業建筑、住宅建筑。除此之外,運輸基建、汽車等行業也是動力工具重要的終端市場。

圖表3:動力工具產業鏈

資料來源:創科實業、史丹利百得史丹利百得等官網和公司公告,中金公司研究部。注:圖中數據為2020年。

市場劃分:主要需求來自歐美建筑業,線上渠道有所滲透

按區域:歐美占市場約8成

工具市場主要包括北美、歐洲、亞太地區。由于人均收入高、人均住宅面積大,加之DIY流行、人口密度低、人力成本高等因素,北美和歐洲是全球工具行業的最大區域市場。以電動工具和OPE行業為例,根據弗若斯特沙利文數據,2020年全球市場合計約540億美元,其中美國和歐洲市場分別占47%和34%。

從增速來看,根據弗若斯特沙利文預測,2020年至2025年,北美地區市場規模CAGR將達6.8%,2025年市場規模將達到約360億美元;其次為亞太地區,CAGR為6.3%;歐洲5年CAGR將約3.8%。

圖表4:按區域劃分全球動力工具市場,北美增速最快

資料來源:弗若斯特沙利文,中金公司中金公司研究部

按層級:動力工具以專業級為主,OPE和手工具以消費級為主

工具市場分為工業級/專業級和消費級。以電動工具為例,高精度是工業級電動工具的首要要求;大功率、高效率、壽命長是專業級電動工具的主要要求;而消費級電動工具主要用于家用場景,所以對精度和持續作業時間要求不高。工業級和專業級電動工具的主要品牌包括創科實業旗下的Milwaukee、史丹利百得旗下DeWALT等,通用級電動工具的代表品牌為創科實業旗下RYOBI。

圖表5:電動工具市場分為工業級、專業級、通用級

資料來源:前瞻產業研究院,中金公司研究部

電動工具市場中,工業級/專業級電動工具占比高。根據弗若斯特沙利文數據,2020年全球電動工具市場中,工業級和專業級占69%。弗若斯特沙利文預測工業級和專業級電動工具的市場規模將由2020年的約200億美元增長至2025年的約270億美元,5年CAGR為6.1%;消費級電動工具5年CAGR為5.3%。

圖表6:電動工具市場中工業級/專業級占主導

資料來源:弗若斯特沙利文,中金公司研究部

OPE市場中,大眾市場占比高。根據弗若斯特沙利文數據,2020年全球OPE市場中,大眾、高端市場需求占65%/35%。大眾需求主要用于中型住宅和庭院清潔維護,高端市場則主要用于住宅和商業用戶和大面積區域等維護清潔。弗若斯特沙利文預測2020-2025年高端市場CAGR約6.6%,高于大眾市場的4.4%。

手工具行業同樣以消費級市場為主。全球手工具市場約70%來自居民端需求,專業級需求占比約30%。由于手工具的居民DIY需求占比高于電動工具、OPE等,因此手工具的線上化率和線上化提升速率均高于動力類工具。

圖表7:OPE市場中大眾市場占主導

資料來源:弗若斯特沙利文,中金公司研究部

按下游:建筑業及居民DIY需求占主導

全球工具需求主要分為居民DIY、建筑業及一般制造業。根據創科實業及史丹利百得公告,我們將全球工具行業需求分為三類:

居民DIY需求占比約3成,產品特征主要表現為消費級產品,且線上化滲透動力強于其他領域;

商業建筑、工業建筑、住宅建筑等建筑業和基建需求占比約4-5成,其產品主要表現為專業級和工業級,渠道主要以傳統的線下綜合商超為主;

電力、汽車、油氣等制造業和其他應用占比約2-3成,產品也以專業級和工業級為主。

圖表8:全球工具行業下游應用劃分(2020)

資料來源:創科實業、史丹利百得公司公告,中金公司研究部

按渠道:大型綜合商超占主導,線上化有所滲透

動力工具行業領先企業的經銷商為大型線下商超和電商平臺。動力工具行業內,渠道是公司的重要競爭力體現。領先工具經銷商,例如家得寶,僅接受頭部品牌入駐。行業內領先企業的經銷渠道差異化較小,均為世界500強企業或工具電商龍頭,收入高、連鎖店數量多,較易觸及線上和線下消費者。對于行業內領先企業,產品性能、線上渠道、供應鏈布局將成為驅動力。

圖表9:動力工具行業主要經銷商為家得寶、勞氏、亞馬遜、西爾斯等

資料來源:Fortune,各公司官網,中金公司研究部。注:若非特別列示,數據為2020年。

2020年美國網絡零售占比提升3ppt,增速明顯高于往年。過去十年美國網絡零售額同比增速穩定在15%左右,網絡零售占比逐年提高約0.5-0.8ppt.2020年美國網絡零售額同比大幅增長32%,占社會零售總額比重提高約3.0ppt。

全球工具行業線上化率將持續提升。根據弗若斯特沙利文數據,2020年線下渠道占比為90%,線上渠道占比10%,線下渠道仍為主要渠道,線上化率低于主流家電及小家電產品。根據弗若斯特沙利文預測,純電子商務渠道的市場規模將由2020年的約54億美元增長至2025年的約100億美元,5年CAGR達12.9%,明顯高于線下4.6%的增長速率,2025年線上化率將達到約16%。

圖表10:美國網絡零售額占比逐季提升(季調)

資料來源:美國商務部,中金公司研究部

圖表11:全球電動工具和OPE市場分渠道

資料來源:弗若斯特沙利文,中金公司研究部

2020年巨星科技線上銷售占比提升至6.6%,21年有望繼續明顯提升。2017-2020年巨星科技線上自主品牌Workpro保持逐年翻倍增長。2020年公司線上銷售額8-9千萬美元,占總收入比重約6.6%,Workpro已成長為亞馬遜上領先的手工具品牌。我們預計2021年公司線上銷售額有望繼續較快提升。

2Q20史丹利百得線上渠道銷售占比提升至15%,較2019年高5ppt。2010年史丹利百得進駐亞馬遜開啟電子商務渠道。2016年線上銷售額約5億美元,占總收入比重約4%。2019年線上銷售額提升至13億美元,銷售占比近10%,3Q20進一步提升至18%。

圖表12:巨星科技線上銷售

資料來源:公司公告,中金公司研究部

圖表13:史丹利百得銷售線上化率

資料來源:公司公告,中金公司研究部。注:史丹利線上化包括了消費者在綜合商超的線上選購、線下取貨情形,口徑偏大。

線上化可使公司更快、更易觸及家庭消費者。2020年,在新冠疫情的影響下,線下銷售受挫,線上銷售快速增長。線上銷售可使家庭消費者更快速、更方便地瀏覽所需產品,進行性能指標對比。

然而,對于電動工具,線上渠道往往仍需與線下渠道搭配使用。相較中國,美國的運費較高;并且對于動力工具行業,消費者傾向見到實物,以確定是否符合自身需求和操作習慣等要求后,更好地做出消費決策。所以,動力工具行業的線上銷售需要配合線下提貨進行。家得寶約為60%的線上化銷售由消費者在線下取貨。由此,對于各工具企業而言,線下大型商超在未來較長一段時間內仍是行業中占主導力量的銷售渠道。

此外,歐洲與美國的渠道特征差異較大,渠道相對分散,外來品牌渠道開拓難度較大。美國工具行業線下渠道以家得寶、勞氏等大型綜合商超為主,而歐洲市場區域分散,經銷商數量較多,大型綜合類商超數量較少,當地的翠豐、家樂福與家得寶等專業的家居建材商超相比有較大的差異,進而外部企業難以在當地有效建立廣覆蓋的渠道網絡。當前史丹利百得、創科實業、泉峰控股、巨星科技等企業,其終端區域市場仍以美國為主,歐洲市場銷售占比明顯小于美國。

產業鏈特征:產業分工明晰,品牌效應顯著,中國地位牢固

產業鏈四大角色:越往下游,議價能力和盈利性越強

全球工具行業產業鏈主要存在四類角色:OEM、ODM、OBM、渠道商。其產業鏈議價能力、產業鏈利潤分配依次遞增。

OEM:提供上游純代工,行業進入門檻較低,盈利能力偏弱。毛利率利率約15%-20%,凈利率利率約5%。2020年以來,盡管海外產能受阻,疊加地產景氣和居民DIY需求較快增長,使得國內訂單需求明顯增長,但原材料、匯率、海運費、關稅等因素使得國內生產成本邊際上行壓力較大,且上游OEM議價能力偏弱,使得OEM廠商盈利性承壓,進而國內上游產能擴張意愿有限;

ODM:在上游提供一些環節的加工基礎上,推動產品的設計、研發、創新等。基于制造業體量和綜合成本優勢,全球工具產業的ODM廠商主要集中在中國。ODM工廠為下游的品牌商和渠道商提供多品類的產成品加工和設計服務,立足于本土產業鏈優勢,基于內部精細化管理和供應鏈管理能力獲得下游客戶認可。ODM公司毛利率約30%,凈利率約10%,代表性公司如巨星科技等;

OBM:提供自有品牌與服務。全球工具行業已有100多年歷史,且歐美等地的品牌分布呈現區隔化特征,歐洲與北美工具市場的品牌效應是相對顯著的。無論是史丹利百得、牧田等老牌企業,還是創科實業、泉峰、巨星等行業后進入者,其都通過持續的品牌并購并購提升品牌影響力,增加自有品牌份額。OBM公司毛利率略高于ODM廠商,同時在產業鏈中占據的利潤額明顯高于ODM廠商。代表性公司如創科實業、史丹利百得等。

渠道商:提供銷售渠道,依靠豐富的品類為居民戶、工程隊等提供一站式采購服務。渠道商直接面向終端采購方,包括C端居民消費者、B端企業采購等。代表性企業包括家得寶、勞氏、沃爾瑪等。此外,商超陳列的貨架上除了有專業的工具廠商產品外,也有商超自有品牌產品,其主要交由上游企業代工,如家得寶的Husky、勞氏的Kobalt等。

圖表14:全球手工具價值鏈分布(2020)

資料來源:巨星科技等公司公告,中金公司研究部。注:假設ODM廠商的FOB交付價格為100元;FOB全稱Free on Board,即船上交貨價。

行業品牌:品牌效應顯著,行業持續整合

外購品牌是行業龍頭企業興起過程中的必經之路。創科實業當前共有12個主要品牌,幾乎都為公司于1999-2018年間的外購品牌。創科實業早期以貼牌代工為主要業務。其中,工具業務早期為Craftsman(Sears擁有)等品牌代工;地板清潔業務為Dirt Devil(母公司Royal,2003年被創科實業收購)等品牌代工。

本世紀初的重要并購奠定了創科實業的成長基礎。2000年創科實業以0.95億美元收購Ryobi北美電動工具業務,當年收入同比增加68%至5.84億美元;2003年以1.37億美元收購Royal吸塵器品牌;2005年以6.27億美元收購電動工具Milwaukee、AEG和配件Drebo,當年電動工具業務收入同比增加49%至22.09億美元。2001-2005年創科實業OBM占比從28%提升至80%,完成從OEM/ODM向OBM的轉型。

此外,創科實業品牌定位各有不同。電動工具方面,Milwaukee偏向于高端的專業級用戶,Ryobi偏向于中端的消費級用戶,Homelite偏向于消費級戶外園藝工具用戶。地板護理方面,VAX、Royal、Hoover的地域、客群各有區分。

圖表15:創科實業品牌并購歷程

資料來源:公司公告,中金公司研究部

圖表16:1999-2005年創科實業OBM占比快速提升

資料來源:公司公告,中金公司研究部

同樣的,國內手工具行業中巨星科技也在經歷持續并購發展的過程。2016-2019年巨星科技陸續收購Arrow/Prime-line/Lista等,2H20以來公司陸續擬收購Shop-vac、BeA、Geelong等動力工具和工具箱柜企業,品牌矩陣進一步完善。通過持續并購與整合發展,巨星科技OBM業務占比由2017年約10%提升至2020年約36%。

圖表17:巨星科技品牌并購歷程

資料來源:公司公告,中金公司研究部

中國制造:中國產業鏈全球地位穩固

當前全球工具行業絕大部分產能集中在中國。2020年創科實業總員工4.8萬人,其中亞洲地區員工人數約3.3萬人,占約70%。牧田全球生產人員中約60%集中在中國,其他產能分布地包括羅馬尼亞、日本、巴西、泰國、美國、歐洲等。

貿易摩擦以來東南亞產能布局增加,但未能撼動國內產能地位。2019年中美貿易摩擦發酵以來,國內外工具企業為避免關稅加強了東南亞產能基地布局。例如巨星科技先后在越南、泰國等地設立海外手工具、工具箱柜、激光測量等生產基地。但受疫情影響,2020年以來東南亞地區擴展速度慢于預期,使得制造商需要重新考慮擴充中國本土產能。

綜合來看,對于工具行業而言,當前中國產業鏈仍是兼具綜合成本優勢與穩定性的良好選擇。從創科實業的發展歷程來看,其上世紀80、90年代最早建立的兩個工廠均在東莞,此后增設了印尼等工廠。金融危機后,為了降低成本,創科實業對全球產能進行了重新整合,關閉了美國等地的一些工廠,將產能搬遷至中國、墨西哥等低成本地區,并將中國工廠由11個整合為3個,在美國等地保留研發中心。中美貿易摩擦加劇后,創科實業加強了越南、墨西哥產能建設,并注重保持美國、歐洲等產能的靈活性。整體而言,產能規模和穩定性是工具企業的首要考量因素,當前越南等地盡管勞動力成本較低,但當地的產業鏈配套相對薄弱,仍無法支撐較長產業鏈的產能穩定保障。因此,我們預計未來5-10年中國仍將是全球工具行業的主要產能供給地,中國企業的本土優勢仍將延續。

圖表18:牧田生產人員地區分布(2020)

資料來源:公司公告,中金公司研究部

圖表19:創科實業整體員工地區分布(2020年)

資料來源:公司公告,中金公司研究部

細分市場:中國企業全球份額上升

全球工具行業細分品類較多,除了史丹利百得對四大品類都有較多覆蓋外,其他企業主要在1-2個領域有較深積累。動力工具領先企業主要包括創科實業、史丹利百得、牧田、博世等;OPE市場領先企業包括創科實業、史丹利百得、泉峰、牧田、格力博等;手工具領先企業包括史丹利百得、APEX、巨星科技等。

圖表20:全球工具行業主要參與者(2020)

資料來源:公司公告,中金公司研究部

電動工具:電動化率較高,無繩化繼續滲透

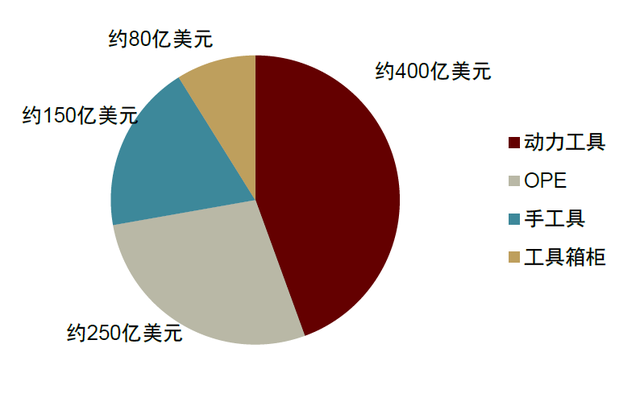

根據弗若斯特沙利文數據,2020年全球動力工具市場規模約392億美元,其中電動工具約291億美元,動力工具的電動化率約74%。

鋰電池系統技術的快速發展是動力工具的重要驅動因素。全球動力工具市場正逐漸向無繩化工具轉變,無繩化工具將驅動動力工具行業增長。無繩工具提供安全、使用時零排放、低噪音、低震動、便攜的使用體驗,同時不會犧牲功率和性能。隨著高能量密度電池的普及,未來無繩動力工具的使用時長有望持續提升。

在電動工具中,2020年有繩類產品、無繩類產品、零配件市場規模分別為116/103/72億美元。無繩類產品市場體量已基本接近于有繩類產品。同時,弗若斯特沙利文預測2020-2025年無繩類產品CAGR將達到9.8%,明顯高于有繩類產品的2.0%。

圖表21:全球動力工具市場規模劃分

資料來源:弗若斯特沙利文,中金公司研究部

圖表22:全球電動工具市場規模劃分

資料來源:弗若斯特沙利文,中金公司研究部

全球電動工具集中度較高,CR10約73%。2020年創科實業、博世、史丹利百得為全球電動工具前三大企業,市場份額均超過15%。

過去20年中國企業份額上升明顯。全球前10大企業中,中國企業有三家,分別是創科實業、泉峰控股、江蘇東成,分別成立于1985年、1994年、1995年,平均成立年限僅30年。而另外7家企業成立至今平均已有117年,其中歐洲3家、美國和日本各2家。

圖表23:2020年全球前10大電動工具企業

資料來源:弗若斯特沙利文,中金公司研究部

OPE:電動化水平較低,中國企業占優勢

根據弗若斯特沙利文數據,2020年全球OPE市場空間約250億美元,2020-2025年CAGR約5.2%,2025將達到324億美元。

OPE市場電動化率低,傳統產品占主導。2020年全球電動OPE市場約47億美元,占總市場約19%。而汽油汽油發動機產品市場達到166億美元,占總市場66%。

無繩化滲透率較高。2020年電動化產品中,無繩類產品市場規模約36億美元,有繩類產品約11億美元,無繩化率達到77%。

圖表24:全球OPE市場規模劃分

資料來源:弗若斯特沙利文,中金公司研究部

電動OPE行業集中度高于電動工具。全球電動OPE市場CR10高達88%,超過電動工具行業的73%。

中國企業占據優勢。其次是美國和歐洲企業。全球前10大電動OPE企業中,前兩名均為中國企業,分別是創科實業和泉峰控股,此外,格力博和寶時得位列5、6名,分別成立于2002年和1994年,4家中國企業占據全球約50%電動OPE市場份額。另外6家企業中,美國、歐洲企業各3家,均有較長的發展歷程。特別的,電動OPE前4名企業也均為電動工具前10大企業。

圖表25:2020年全球前10大電動OPE企業

資料來源:弗若斯特沙利文,中金公司研究部

手工具:企業體量較小,較動力工具競爭分散

2020年全球手工具市場規模在150-200億美元,主要參與者包括美國史丹利百得、APEX,和國內巨星科技等。其中,史丹利百得手工具業務規模約40億美元,APEX約12億美元,2020年巨星科技手工具收入超過9億美元,2021年已接近APEX收入體量,而國內長城精工等手工具企業則體量相差較大,且目標區域市場有所差異。

與動力工具相差較大的一點在于,手工具SKU明顯多于動力工具。例如動力工具SKU以百或千計量,而手工具SKU超過10萬個,其中史丹利百得具備8萬個SKU,巨星現有SKU超過2萬個,每年研發新品約1,500件。龐大的SKU數量使得手工具行業的供應鏈管理難度較大,生產加工的產業鏈環節長于動力工具。

從制造端來看,電動工具企業的制造方與品牌方往往是統一的,如創科實業不僅是品牌擁有方,也完成產品組裝與核心器件制造環節,而手工具行業則實現了進一步的專業化分工。就供應鏈管理復雜度而言,手工具企業的準入門檻一定程度上不亞于動力工具。手工具企業需要積累起較龐大的供應鏈體系,進而具備較豐富的SKU品類,以便下游品牌方或渠道商實現一站式采購,因此對企業的綜合管理能力具有較高要求。

圖表26:手工具行業主要參與者

資料來源:公司公告,公司官網,中金公司研究部。注:APEX于2010年由美國丹納赫丹納赫的手工具事業部和庫柏的動力工具事業部合并成立,丹納赫成立于1969年,庫柏成立于1833年;收入為2020年。

格局演繹:中國品牌有望持續全球替代

全球工具行業增長具有穩定性特征

工具行業增長具有相對的穩定性。工具市場增速可理解為“GDP+”,其下游應用包括地產、基建、電力、汽車等,分布廣泛,需求景氣與宏觀經濟周期具有一定相關性;同時,其產品內部存在滲透率提升、產品結構升級等促進因素,如動力工具增長的主要驅動因素來自于穩定的更新替換需求以及無繩化動力工具的滲透率提升,因此行業增速要快于GDP增速。

從歷史數據來看,除少數年份,行業整體需求保持了穩定增長。從創科實業及勞氏過去30年的工具產品銷售來看,除了2005-2010年泡沫破滅和經濟危機期間,其余年份行業保持較好增長,勞氏和家得寶銷售數據顯示過去10年行業性增長在5%-10%。此外,即便是特殊年份,行業需求也并未出現大幅縮減,僅有小幅下滑。

此外,受制于人均住宅面積和人均GDP水平,全球僅美國、歐洲等少數地區產生了成熟的工具市場。隨著社會發展水平的提升,我們預計未來中國等新興國家也有望孕育出日漸龐大的工具市場,全球工具行業仍有較大的擴容空間。

圖表27:創科實業歷史收入

資料來源:公司公告,中金公司研究部

圖表28:勞氏工具產品歷史銷售額

資料來源:公司公告,中金公司研究部

中國品牌全球替代,疫情加速趨勢演繹

疫情以前中國品牌份額呈現上升趨勢。2011-2019年史丹利百得、牧田、實耐寶實耐寶收入CAGR分別約4.2%/2.4%/4.2%,而創科實業、巨星科技收入CAGR分別為9.7%/13.6%,中國企業份額持續提升。

2020年疫情加速了替代趨勢。盡管海外企業的產能主要集中在中國,但受制于工程師交流、產品驗收、差旅限制等線下活動,海外企業的管理效率仍受到較大沖擊。而扎根本土的中國企業的綜合管理運營保持了相對高效運轉,進而仍實現了出口替代。得益于產能穩定性,中國企業在家得寶、勞氏等大型綜合商超中的供應商地位明顯提升。

同時,在居民DIY需求和地產景氣刺激下,行業需求有一定擴容,疊加份額提升使得2020年中國頭部工具企業充分受益。創科實業、泉峰控股、巨星科技收入分別同比增長28%/42%/29%,明顯高于史丹利百得、實耐寶的1%/4%。

圖表29:5家工具企業收入份額對比

資料來源:公司公告,中金公司研究部

競爭優勢:技術優勢、產業鏈優勢及工程師紅利

我們認為在產業鏈優勢和工程師紅利帶動下,中國企業的工具產品將繼續具備技術優勢和性價比優勢,全球替代步伐仍將延續:

三電技術:在動力工具行業中,中國企業較早布局鋰電化戰略,同時注重對自研三電技術的掌握。2020年創科實業、泉峰控股、格力博的研發費用率分別為3.2%/3.2%/4.4%,而史丹利百得則不到2%。以創科實業為例,其高端的無碳刷馬達為自制,電控中軟件部分自研、部分線路外采,電池端為采購電芯后自主進行PACK.基于強大的核心三電技術,創科實業的電動工具能夠在低電壓下達到其他品牌產品高電壓下同樣效果的動力輸出,且同一產品平臺能夠兼容更多工具品類,進而降低消費者的電池購置成本。

中國產業鏈:一方面,如疫情期間所演繹的現象,扎根本土的中國企業能夠享受更穩定的產能供給,同時具備綜合成本優勢;另一方面,隨著中國新能源國新能源汽車行業的快速發展,三電系統技術進步的外溢性給電動工具等其他鋰電池產品帶來了產業鏈中國化的發展潛力。例如過去全球電動工具鋰電池市場主要由三星、LG、村田、松下等日韓企業占據,其中三星占約50%。而隨著天鵬電源、億緯鋰能億緯鋰能、鵬輝能源鵬輝能源等國內消費電池企業技術進步,動力工具鋰電池開始呈現國產替代趨勢,LG、村田等市場份額下降較快。

工程師紅利:中國已由人口紅利階段逐漸過渡到工程師紅利階段。工程師紅利在工具行業中表現為產品研發周期短等。一件工具產品從無到有需經歷市場調研調研、產品設計、試生產、方案修改、批量生產等環節。高效的工程師團隊能有效提升新品研發效率。對于手工具行業,高研發效率意味著SKU的快速擴充,能夠增強對下游客戶的服務能力;對于動力工具行業,加快新品推出直接對消費者形成吸引力,同時,具備優質品牌力的龍頭企業能夠通過新品實現再定價,進而提升盈利能力。

圖表30:全球電動工具鋰電池市場份額

資料來源:真鋰研究,中金公司研究部

圖表31:天鵬電源鋰電池銷售

資料來源:公司公告,中金公司研究部

風險

加息致美國地產和居民DIY需求承壓:2020年疫情以來,受美國貨幣貨幣刺激和居民居家影響,美國工具行業逆勢快速擴容。美國加息可能導致地產需求承壓,進而影響工具部分下游需求;

原材料、運費、匯率、關稅等成本變動:工具產能主要集中在中國,原材料、運費成本高企,影響自主品牌廠商的成本項,人民幣匯率上升可能導致毛利率下降和匯兌損失增加;

新產品品類替代:工具行業存在品類升級,如騎乘式割草機替代手推式割草機。若企業新產品研發和推廣不及預期,可能存在市場份額下降風險。

[1] OEM全稱為Original Equipment Manufacturer,原始設備制造商;ODM全稱為Original Design Manufacturer,原始設計制造商;OBM全稱為Own Branding Manufacturing,自有品牌生產。

文章來源

本文摘自:2022年3月7日已經發布的《工具行業長牛賽道,中國品牌全球替代》

孔令鑫 SAC 執業證書編號:S0080514080006 SFC CE Ref:BDA769

鄒靖 SAC 執業證書編號:S0080120090132

陳顯帆 SAC 執業證書編號:S0080521050004 SFC CE Ref:BRO897

(文章來源:中金點睛)

關閉返回

關閉返回